“เมื่อลืมตาตื่นขึ้นมา ได้ยินเสียงเข็มนาฬิกาเดินช้า ๆ ราวกับนับถอยหลังให้ใครบางคนที่เคยนั่งอยู่ตรงนี้ บ้านหลังเดิมที่เคยอบอุ่นด้วยเสียงหัวเราะของลูกหลาน บัดนี้กลับกว้างขวางเกินไปเมื่อต้องอยู่เพียงลำพังพร้อมกับร่างกายที่โรยรา เมื่ออายุเพิ่มขึ้น แต่พื้นที่ปลอดภัยกลับลดลง สังคมที่เคยโอบอุ้ม อาจกำลังทิ้งใครไว้ข้างหลัง พวกเขาเหล่านี้จะใช้ชีวิตบั้นปลายที่ไหน?”

.

“ไทยกำลังเข้าสู่สังคมผู้สูงอายุ” เป็นประโยคที่ได้รับการพูดถึงอย่างแพร่หลายมายาวนาน โดยนับตั้งแต่ปี 2548 เป็นต้นมา จำนวนผู้สูงอายุหรือประชากรที่มีอายุ 60 ปีขึ้นไปในไทย คิดเป็น 10% ของประชากรทั้งหมดประเทศ ซึ่งอยู่ในระดับที่เรียกว่าสังคมผู้สูงอายุ (Aging Society)

.

เเต่ในปัจจุบันโครงสร้างประชากรไทยเเละโดยเฉพาะภาคอีสานอยู่ในสังคมผู้สูงอายุโดยสมบูรณ์(Aged Society) โดยจะมีลักษณะเป็นสังคมที่มีประชากรอายุ 60 ปีขึ้นไปที่อยู่จริงในพื้นที่ต่อประชากรทุกช่วงอายุในพื้นที่เดียวกัน และมีอัตราเท่ากับหรือมากกว่าร้อยละ 20 ขึ้นไป ซึ่งมีลักษณะเป็นปิรามิดประชากรแบบหดตัว เป็นผลจากอัตราการเกิดที่ลดลงอย่างต่อเนื่อง และการย้ายถิ่นของประชากรวัยแรงงาน ส่งผลให้ในอนาคตภาคอีสานมีแนวโน้มที่จะ เข้าสู่สังคมสูงวัยระดับสุดยอด ซึ่งอาจนําไปสู่ปัญหาการขาดแคลนแรงงาน การเพิ่มภาระการพึ่งพาต่อประชากรวัยทํางาน และแรง กดดันต่อภาครัฐจากภาระงบประมาณที่เพิ่มขึ้น ซึ่งอาจสร้างผลกระทบเป็นลูกโซ่ต่อความมั่นคงทางเศรษฐกิจและสังคมในระยะยาว

ที่มา : บทวิเคราะห์เศรษฐกิจอีสาน กุมภาพันธ์ 2568 ISAN INSIGHT & OUTLOOK

.

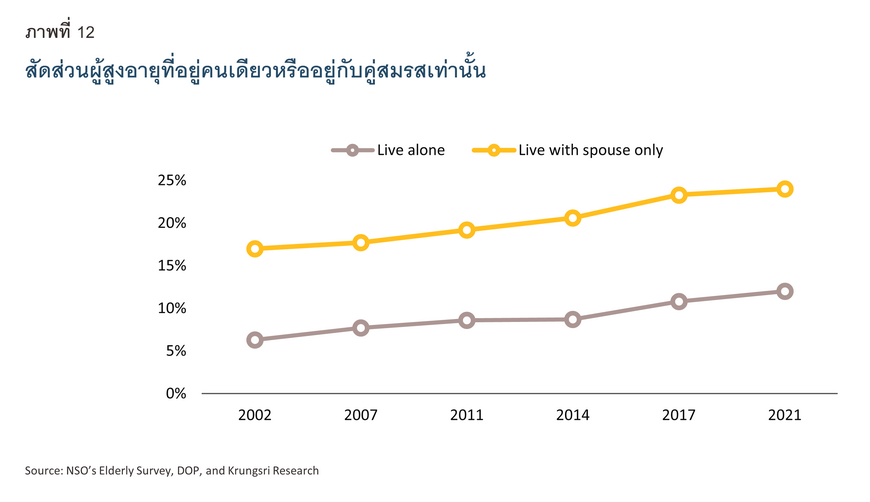

ผู้สูงอายุอาศัยอยู่ลําพังมากขึ้น

ผู้สูงอายุไทยส่วนใหญ่อาศัยอยู่ร่วมกับผู้อื่น ไม่ว่าจะเป็นคู่สมรส บุตรหลาน ญาติ หรือบุคคลอื่น อย่างไรก็ดี สัดส่วนผู้สูงวัยที่อยู่คนเดียวมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จาก 6.3% ในปี 2545 เป็น 12% หรือราว 1.6 ล้านคน ในปี 2564 เช่นเดียวกับจำนวนผู้สูงอายุที่อาศัยอยู่แค่สองคนกับคู่สมรสที่มีทิศทางเติบโตขึ้น จนอยู่ที่ 2.8 ล้านคนในปี 2564 สะท้อนว่า ผู้สูงวัยไทยใช้ชีวิตกันโดยลำพังมากขึ้น

ที่มา : วิจัยกรุงศรี

โดยทั่วไปเมื่อเข้าสู่วัยเกษียณ ผู้สูงอายุที่พอดูแลตัวเองได้อาจพักอาศัยในบ้านเดิมของตนเอง หรือบ้าน/คอนโดมิเนียมที่ออกแบบสำหรับผู้สูงอายุ ซึ่งมีพื้นที่ส่วนกลางให้พูดคุยและทำกิจกรรมร่วมกับเพื่อน ส่วนผู้ที่ต้องการความช่วยเหลือในการดำรงชีวิต สามารถอยู่อาศัยในบ้านพักเฉพาะผู้สูงอายุ (Residential Care Home / Assisted Living Community) ที่มีผู้ดูแลคอยให้ความช่วยเหลือด้านต่างๆ ในชีวิตประจำวัน รวมถึงสถานบริบาล (Nursing Home) ซึ่งเหมาะกับผู้สูงอายุที่ช่วยเหลือตัวเองได้น้อยมาก เพราะมีผู้เชี่ยวชาญดูแลตลอด 24 ชั่วโมง โดยราคาที่พักผู้สูงอายุจะแพงขึ้นตามสิ่งอำนวยความสะดวกและบริการช่วยเหลือ

.

สถานการณ์ที่อยู่อาศัยสำหรับผู้สูงอายุ

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เผยการพัฒนาที่อยู่อาศัยเพื่อรองรับผู้สูงอายุในไทยปัจจุบันยังคงเติบโตช้า และ ‘ไม่เพียงพอ’ ต่อความต้องการของผู้สูงอายุในปัจจุบัน

.

โดยมีทั้งที่พัฒนาโดยรัฐและเอกชน มีช่วงราคาและบริการที่แตกต่างหลากหลาย ทว่าเมื่อพิจารณาลงไปในรายละเอียดจะพบว่าผู้สูงอายุไม่ได้มีทางเลือกหลากหลายอย่างแท้จริง ราคาขั้นต่ำยังคงแพงเกินเอื้อมสำหรับคนส่วนใหญ่เเละยังขาดทางเลือกในการใช้ชีวิตบั้นปลายตามเงื่อนไขที่ตนเองต้องการ ในขณะที่ไทยกำลังก้าวเข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบ

.

ผลการสำรวจสถานการณ์ที่อยู่อาศัยสำหรับผู้สูงอายุทั่วประเทศ ปี 2567 พบว่า จำนวนโครงการที่เปิดให้บริการทั้งหมด จำนวน 916โครงการ

.

โดยมีสัดส่วนประเภทโครงการ แบ่งเป็น

.

1. สถานบริบาลผู้สูงอายุ (Nursing Home) จำนวน 832 โครงการ คิดเป็นร้อยละ 90.8 และ

2. โครงการ Residential 84 โครงการ คิดเป็นร้อยละ 9.2

โดยโครงการส่วนใหญ่จะอยู่ในพื้นที่กรุงเทพมหานคร และปริมณฑล มีจำนวนรวมกันถึง 516 โครงการ

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

.

ความไม่สมดุลของอุปสงค์และอุปทานของสถานบริบาลผู้สูงอายุ (Nursing Home)

ด้านอุปทาน พบว่าบริการกระจุกตัวในเขตเมืองหลัก โดยกรุงเทพฯ มีโครงการมากที่สุด (298 โครงการ, 8,986 เตียง หรือ 40.3% ของประเทศ) รองลงมาคือ นนทบุรี และนครปฐม ในขณะที่จังหวัดห่างไกล เช่น ชุมพร ยะลา นครพนม และสตูล มีเพียง 1 โครงการ รองรับได้เพียง 5-10 เตียง สะท้อนความเหลื่อมล้ำในการกระจายบริการ

.

ด้านอุปสงค์ พบว่าอัตราการเข้าพักเฉลี่ยทั่วประเทศอยู่ที่ 70.9% โดยชลบุรี นครราชสีมา และเชียงใหม่ มีอัตราการเข้าพักสูงกว่า 73% ที่น่าสนใจคือในขณะที่บางจังหวัดห่างไกลที่มีอุปทานจํากัด เช่น นครพนม และสตูล มีอัตราการเข้าพัก 100% แสดงให้เห็นถึงอุปสงค์ที่มีอยู่สูงแม้ในพื้นที่ห่างไกล ตรงข้ามกับบางจังหวัดอย่างอุทัยธานีที่มีอัตราการเข้าพักต่ำเพียง 16.67% สะท้อนถึงความแตกต่างของความต้องการในแต่ละพื้นที่

.

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

.

สถานบริบาลที่เปิดให้บริการทั้งหมดสามารถรองรับผู้สูงอายุได้รวม 22,273 เตียง โดยภาคเอกชนมีความสามารถในการรองรับสูงถึง 21,528เตียง หรือคิดเป็นร้อยละ 96.7 ของจำนวนเตียงทั้งหมด

ส่วนภาครัฐ มีเพียง 219 เตียง คิดเป็นร้อยละ 1 และมูลนิธิมี 526 เตียง คิดเป็นร้อยละ 2.4

ตัวเลขนี้ยิ่งตอกย้ำถึงบทบาทที่โดดเด่นของ ภาคเอกชนในการให้บริการดูแลผู้สูงอายุ

.

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

.

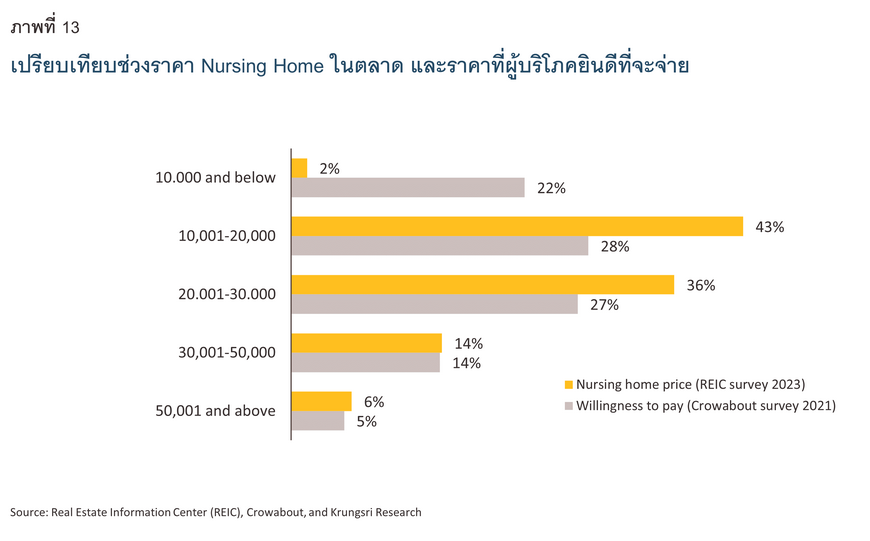

รูปแบบที่พักอาศัยที่มีจำนวนโครงการมากที่สุดคือ Nursing Home แต่อัตราการเข้าพักของโครงการรูปแบบนี้อยู่ที่เพียงราว 70 % ซึ่งสาเหตุสำคัญมาจากความไม่สอดคล้องของราคาและความสามารถในการจ่าย กล่าวคือ เกือบ 80% ของ Nursing Home มีราคาอยู่ในช่วง 10,001-30,000 บาทต่อเดือน ส่วนโครงการที่ราคาไม่เกิน 10,000 บาทมีเพียง 1.5% เท่านั้น ซึ่งตรงข้ามกับผลสำรวจความยินดีที่จะจ่าย (Willingness to Pay) ค่าที่พักผู้สูงอายุที่พบว่า กว่า 22% ยินดีจ่ายไม่เกิน 10,000 บาท อย่างไรก็ดี เมื่อพิจารณาในช่วงราคา 30,000 บาทขึ้นไป จะเห็นว่าสัดส่วนที่พักและสัดส่วนกลุ่มเป้าหมายค่อนข้างสอดคล้องกัน

ที่มา : วิจัยกรุงศรี

.

สัดส่วนที่กล่าวมาอาจเกิดจากหลายปัจจัย เช่น ราคาค่าบริการที่ค่อนข้างสูงเมื่อเทียบกับรายได้เฉลี่ยของผู้สูงอายุไทย การกระจายตัวของสถานบริบาลที่อาจไม่สอดคล้องกับความต้องการในแต่ละพื้นที่ ทัศนคติและความเชื่อของสังคมไทยที่อาจยังไม่คุ้นเคยกับการส่งผู้สูงอายุไปอยู่ในสถานบริบาล รวมถึงข้อจำกัดด้านการเข้าถึงข้อมูลและบริการ

.

.

โครงการ Residential มีความไม่สมดุลระหว่างพื้นที่เมืองหลักและพื้นที่ห่างไกล

โครงการ Residence ในไทยมี 84 โครงการ รวม 9,578 หน่วย แต่กระจุกตัวในเมืองหลัก โดยสมุทรปราการ (2,104 หน่วย, 22.0%) พระนครศรีอยุธยา (1,404 หน่วย, 14.7%) และนครราชสีมา (1,148 หน่วย, 12.0%) มีศักยภาพรองรับสูงสุด ในทางตรงกันข้าม จังหวัดในกลุ่ม 10 อันดับสุดท้ายมีข้อจำกัดด้านอุปทานอย่างมาก โดยมีความสามารถในการรองรับเพียง 30 – 80 หน่วยต่อจังหวัด คิดเป็นเพียงร้อยละ 0.2 – 0.5 เท่านั้น สะท้อนให้เห็นถึงความเหลื่อมล้ำ ในการกระจายตัวของอุปทาน

.

ด้านอุปสงค์ พบว่าหลายจังหวัดที่มีอุปทานจำกัดกลับมีอัตราการเข้าพัก 100% เช่น อุบลราชธานี จันทบุรี ชุมพร และนครพนม ขณะที่เมืองใหญ่มีอัตราการเข้าพักหลากหลาย เช่น ชลบุรี (92.2%) และปทุมธานี (52.9%)

.

ความไม่สมดุลระหว่างอุปสงค์และอุปทานนี้ยังสะท้อนผ่านจำนวนโครงการที่เปิดให้บริการที่กระจุกตัวในเขตเมืองหลัก โดยกรุงเทพมหานครมีจำนวนโครงการมากที่สุด 11 โครงการ และเชียงใหม่มี 9 โครงการ ในขณะที่จังหวัดในกลุ่มอันดับท้าย ส่วนใหญ่มีเพียงจังหวัดละ 1 โครงการเท่านั้น

.

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

โดยรวม โครงการ Residence กระจายอยู่ใน ภาครัฐ เอกชน และมูลนิธิ รองรับผู้สูงอายุได้ 9,578 หน่วย มีอัตราการเข้าพักเฉลี่ย 70.0% ของความสามารถในการรองรับทั้งหมด

.

ในด้านรูปแบบการให้บริการ มีความหลากหลายทั้งการเช่า การซื้อ และการให้สิทธิอยู่อาศัยโดยไม่มีค่าใช้จ่าย ที่น่าสนใจเป็นพิเศษคือโครงการที่ไม่มีค่าใช้จ่ายของภาครัฐ ซึ่งมี 24 โครงการ แบ่งเป็นสิทธิ์อาศัยตลอดชีวิต 24 โครงการ รองรับ 1,916 หน่วย มีผู้ใช้บริการสูงถึง 1,822 หน่วย คิดเป็นร้อยละ 95.1 สะท้อนให้เห็นถึงความต้องการที่อยู่อาศัยสำหรับ ผู้มีรายได้น้อยอย่างชัดเจน

.

เเนวโน้มในอนาคต

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ให้ข้อสังเกตว่า “แม้ว่าโครงการที่อยู่อาศัยสำหรับผู้สูงอายุในปัจจุบันมีการขยายตัวขึ้นอย่างมากในช่วง 5-6 ปีที่ผ่านมา แต่ที่อยู่อาศัยที่พัฒนาขึ้นกระจุกตัว ในบางพื้นที่ ยังไม่ได้กระจายตัวไปครอบคลุมพื้นที่ต่างๆ อย่างทั่วถึง ทำให้ไม่สามารถมีที่อยู่อาศัยที่รองรับกลุ่มผู้สูงอายุได้อย่างทั่วถึง และ ในภาพรวมก็ยังมีจำนวนไม่เพียงพอเมื่อเทียบกับความต้องการใน ปัจจุบัน”

.

แนวโน้มที่อยู่อาศัยสำหรับผู้สูงอายุในไทยสะท้อนถึงปัญหาความเหลื่อมล้ำ โดยอุปทานส่วนใหญ่กระจุกตัวใน กรุงเทพฯ สมุทรปราการ และนนทบุรี ขณะที่มีถึง 15 จังหวัดไม่มีโครงการรองรับเลย ทั้งยังพบว่า 70.8% ของที่อยู่อาศัยสำหรับผู้สูงอายุอยู่ในกรุงเทพฯ-ปริมณฑล และภาคเหนือ ทำให้ภาคอื่น ๆ เสี่ยงต่อภาวะขาดแคลนรุนแรง

.

แม้ธุรกิจที่เกี่ยวข้องจะเติบโตอย่างต่อเนื่องโดย หมวดบริการพยาบาลที่พักอาศัยมีมูลค่า 1,117 ล้านบาท และ สถานดูแลผู้สูงอายุ 3,134 ล้านบาท ในปี 2567 แต่การพัฒนาโครงการที่อยู่อาศัยกลับยังล่าช้า ไม่ทันกับจำนวนผู้สูงอายุที่เพิ่มขึ้นอย่างก้าวกระโดด หากไม่เร่งแก้ไข วิกฤตขาดแคลนที่อยู่อาศัยสำหรับผู้สูงอายุอาจกลายเป็นปัญหาสังคมครั้งใหญ่ในอนาคต

.

อีกทั้งปัญหานี้ไม่ได้เกิดเพียงเเต่ในประเทศไทยเเม้เเต่ในประเทศอย่างสหรัฐอเมริกา จากข้อมูลของ NIC MAP พบว่าภายในปี 2030 จะต้องมีที่อยู่อาศัยสำหรับผู้สูงอายุเพิ่มขึ้นอีกกว่า 560,000 หน่วย เพื่อตอบสนองความต้องการทั้งหมด แต่ด้วยอัตราการพัฒนาในปัจจุบัน คาดว่าจะสามารถเพิ่มได้เพียง 191,000 หน่วยเท่านั้น ซึ่งหมายความว่ากำลังเผชิญกับปัญหาการขาดแคลนที่อยู่อาศัยสำหรับผู้สูงอายุในอนาคตอันใกล้

ที่มา : NIC MAP

.

ประเทศไทยจำเป็นต้องพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุตามระดับรายได้ของแต่ละจังหวัด เพื่อให้เหมาะสมกับศักยภาพทางการเงินและบริบทเฉพาะพื้นที่ การพัฒนากลไกทางการเงินที่เหมาะสมจะช่วยให้การพัฒนาบ้านพักผู้สูงอายุเป็นไปอย่างทั่วถึงและยั่งยืน

รัฐบาลต้องเร่งจัดทำนโยบายและแผนพัฒนาโครงการเหล่านี้อย่างจริงจัง เนื่องจากที่อยู่อาศัยสำหรับผู้สูงอายุเป็นปัจจัยพื้นฐานที่จำเป็นต่อการดำรงชีวิต และยังเป็นแรงขับเคลื่อนสำคัญต่อเศรษฐกิจและภาคอสังหาริมทรัพย์ของประเทศในอนาคต

อ้างอิง

- รายงานผลการสำรวจโครงการที่อยู่อาศัยสำหรับผู้สูงอายุทั่วประเทศ ปี 2567. ศูนย์ข้อมูลอสังหาริมทรัพย์ ,REIC

- Prapan Leenoi. (2567). สังคมสูงวัย โจทย์ใหญ่ที่มาพร้อมกับโอกาส. วิจัยกรุงศรี

- ‘บ้านพักคนชรา’ จะขาดแคลนในอีก 5 ปี ถอดบทเรียน ตั้งรับ ‘สังคมผู้สูงอายุ’ (2568). กรุงเทพธุรกิจ

- บทวิเคราะห์เศรษฐกิจอีสาน กุมภาพันธ์ 2568 ISAN INSIGHT & OUTLOOK

เลี้ยงเด็ก 1 คน ใช้จ่าย 3 ล้าน หลายคนเลือก “ไม่มีลูก” สิพามาเบิ่ง คนอีสานเกิดน้อยกว่าตาย

พามาเบิ่ง👨👩👧👦กราฟพีระมิด ‘ประชากรอีสาน’ ต้อนรับ Gen BETA👶

ครั้งแรกในรอบ 10 ปี คนอีสาน เกิด-ตาย เกือบเท่ากัน ในขณะที่คนไทยเกิดน้อยกว่าตาย 4 ปีซ้อน