ส่วนภาวะเศรษฐกิจถดถอยทางเทคนิค (technical recession) คือ ภาวะที่ผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) ติดลบติดต่อกันอย่างน้อย 2 ไตรมาส ซึ่งอาจไม่ได้สะท้อนวัฏจักรเศรษฐกิจโดยรวม แต่เรามักได้ยินสำนักข่าวใช้ในการรายงานข่าว เพราะดูจากแค่จีดีพีอย่างเดียว ซึ่งสามารถหาได้ง่ายและรวดเร็ว

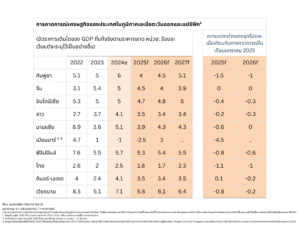

ธนาคารโลก (World Bank) คาดการณ์ว่าเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific: EAP) ในปี 2025 จะเติบโตในอัตราที่ชะลอลงเหลือ 4.5% จาก 5% ในปี 2024 สาเหตุหลักมาจากผลกระทบทางตรงของมาตรการกีดกันทางการค้า และผลกระทบทางอ้อมจากความไม่แน่นอนเชิงนโยบายที่เพิ่มสูงขึ้น การชะลอตัวของเศรษฐกิจโลก และความเชื่อมั่นที่อ่อนแรงลง ทั้งหมดนี้ส่งผลต่อการลงทุน การส่งออก และการบริโภคในประเทศต่าง ๆ ของภูมิภาค โดยธนาคารโลกได้มีการปรับคาดการณ์ของประเทศไทยลงเหลือ 1.8% ลดลง -1.1% ซึ่งถือเป็นตัวเลขที่ค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นๆที่อยู่ใกล้เคียงกัน

- เวียดนาม คาดการณ์การเติบโตสูงสุดที่ 5.8% แม้จะมีการปรับลดลงเล็กน้อยจากประมาณการเดือนเมษายน 2025 ที่ -0.8% แสดงให้เห็นถึงความแข็งแกร่งทางเศรษฐกิจที่ยังคงโดดเด่น

- ฟิลิปปินส์ คาดการณ์การเติบโต 5.3% โดยมีการปรับลดลง -0.8%

- อินโดนีเซีย คาดการณ์การเติบโต 4.7% โดยมีการปรับลดลง -0.4%

- กัมพูชา คาดการณ์การเติบโต 4.0% โดยมีการปรับลดลง -1.5% ซึ่งเป็นการปรับลดที่มากที่สุดในกลุ่มนี้

- มาเลเซีย คาดการณ์การเติบโต 3.9% โดยมีการปรับลดลง -0.6%

- ลาว คาดการณ์การเติบโต 3.5% โดยมีการปรับลดลง -0.2%

- ไทย คาดการณ์การเติบโต 1.8% โดยมีการปรับลดลง -1.1% ซึ่งเป็นการปรับลดที่ค่อนข้างมาก และอัตราการเติบโตที่ต่ำที่สุดในกลุ่มประเทศที่นำเสนอ

ภาพที่ 1 การคาดการณ์ GDP ของประเทศกลุ่ม EAP

ที่มา: World Bank

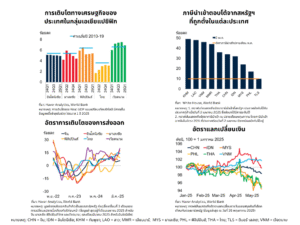

ประเทศในภูมิภาค EAP ที่มีลักษณะเศรษฐกิจเปิดและพึ่งพาการค้าโลกสูง เช่น กัมพูชา ไทย และเวียดนาม จะได้รับผลกระทบจากความไม่แน่นอนของนโยบายการค้าระหว่างประเทศเป็นพิเศษ โดยคาดว่าการเติบโตของกลุ่มประเทศ EAP (ไม่รวมจีน) จะชะลอลงเหลือ 4.2% ในปี 2025 แม้จะมีมาตรการกระตุ้นเศรษฐกิจในบางประเทศ เช่น การใช้จ่ายภาครัฐและโครงการลงทุนของรัฐบาลในอินโดนีเซีย มาเลเซีย ไทย และเวียดนาม แต่ผลกระทบโดยรวมของกำแพงภาษีที่เพิ่มขึ้นอาจยังถ่วงรั้งการเติบโตในภาพรวม

สำหรับประเทศไทย ธนาคารโลกมองว่า นโยบายการคลังจะเป็นเครื่องมือสำคัญในการประคับประคองเศรษฐกิจในปี 2025 ซึ่งรวมถึงการใช้จ่ายภาครัฐด้านสังคมและการลงทุนสาธารณะ โดยคาดว่านโยบายเหล่านี้จะช่วยบรรเทาผลกระทบจากการส่งออกที่ชะลอตัวและการลงทุนภาคเอกชนที่ได้รับผลกระทบจากความไม่แน่นอนของเศรษฐกิจโลก อย่างไรก็ตาม ประเทศไทยยังเผชิญกับความท้าทายหลายด้าน ทั้งการพึ่งพาการส่งออกไปยังตลาดหลัก เช่น จีนและสหรัฐฯ ที่มีแนวโน้มชะลอตัวลง และปัญหาเชิงโครงสร้างภายในประเทศ เช่น การฟื้นตัวของการบริโภคภาคครัวเรือนที่ยังเปราะบาง และความเชื่อมั่นทางธุรกิจที่ยังไม่กลับสู่ระดับปกติ

ธนาคารโลกยังระบุว่า การเติบโตของเศรษฐกิจในภูมิภาค EAP จะอยู่ที่ราว 4% ในปี 2026-2027 ซึ่งต่ำกว่าศักยภาพที่เคยเป็นก่อนหน้านี้ ความเปราะบางทางเศรษฐกิจนี้จะส่งผลต่อการสร้างงาน และกระบวนการยกระดับรายได้ของประชากรในภูมิภาคให้ใกล้เคียงกับประเทศพัฒนาแล้ว โดยอัตราการไล่ตามรายได้ต่อหัวระหว่างปี 2021-2027 จะเหลือเพียงครึ่งเดียวของค่าเฉลี่ยในช่วงปี 2010-2019

ภาพที่ 2 ภาพรวมเศรษฐกิจกลุ่ม EAP

ที่มา: World Bank

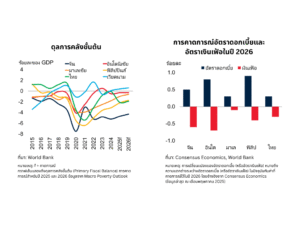

นโยบายการคลัง (Fiscal Policy) จะมีบทบาทสำคัญในการพยุงการเติบโตทางเศรษฐกิจในบางประเทศของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) โดยเฉพาะใน จีนและไทย ขณะที่ประเทศอื่น ๆ ส่วนใหญ่มีนโยบายที่เป็นกลางด้านการคลัง

ประเทศไทย โครงการ Digital Wallet ซึ่งเป็นการโอนเงินแบบครั้งเดียวให้กับประชาชนราว 45 ล้านคน ถูกคาดหมายว่าจะมีบทบาทในการกระตุ้นกิจกรรมทางเศรษฐกิจในระยะสั้นในปี 2025 การดำเนินโครงการนี้สะท้อนถึงแนวทางของรัฐบาลไทยในการใช้นโยบายการคลังเชิงรุก เพื่อรองรับภาวะเศรษฐกิจที่อ่อนแรงจากปัจจัยภายนอก โครงการนี้อาจช่วยเพิ่มการบริโภคภายในประเทศได้บ้าง ท่ามกลางสถานการณ์ที่ความต้องการจากต่างประเทศชะลอลง อย่างไรก็ตาม นักวิเคราะห์ยังมีความกังวลเกี่ยวกับประสิทธิผลของโครงการและความยั่งยืนทางการคลังในระยะยาว

ในด้านของ เงินเฟ้อ (Inflation) ธนาคารโลกประเมินว่าด้วยราคาสินค้าโภคภัณฑ์ (commodity prices) ที่คาดว่าจะลดลง และแรงกดดันด้านอุปสงค์ที่ยังอยู่ในระดับต่ำ ทำให้อัตราเงินเฟ้อในภูมิภาคมีแนวโน้มที่จะยังคงอยู่ในระดับที่ควบคุมได้ โดยเฉพาะใน จีน ที่ภาวะเงินเฟ้อผู้บริโภค (consumer inflation) คาดว่าจะต่ำกว่ากรอบเป้าหมายใหม่ที่ลดลงมาอยู่ที่ 2% สำหรับทั้งภูมิภาค นโยบายการเงินมีแนวโน้มจะยังคงอยู่ในท่าที “ผ่อนคลาย” (accommodative) เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ และบรรเทาผลกระทบจากการเพิ่มขึ้นของกำแพงภาษีและความไม่แน่นอนในภาคการค้า

ภาพที่ 3 ภาวะเศรษฐกิจของประเทศในกลุ่ม EAP

ที่มา: World Bank

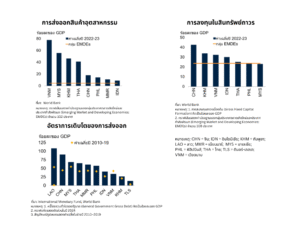

แนวโน้มการเติบโตของเศรษฐกิจใน EAP ยังคงเผชิญแรงกดดันจากปัจจัยเสี่ยงด้านลบที่ทวีความรุนแรงขึ้นเมื่อเทียบกับต้นปีที่ผ่านมา โดยเฉพาะความเสี่ยงจากการกลับมาใช้มาตรการกีดกันทางการค้าเดิม และความไม่แน่นอนทางนโยบายที่ยังคงอยู่ในระดับสูง ซึ่งล้วนเป็นอุปสรรคสำคัญต่อภาคการค้า การลงทุน และการผลิตในภูมิภาค ประเทศใน EAP ที่มีความเชื่อมโยงกับห่วงโซ่การผลิตโลกและมีระดับการเปิดทางการค้าสูงจะได้รับผลกระทบมากเป็นพิเศษ โดยเฉพาะประเทศที่มีภาคการผลิตเพื่อส่งออกขนาดใหญ่ เช่น จีน มาเลเซีย เวียดนาม และประเทศไทย สำหรับประเทศไทย ความเสี่ยงจากสงครามการค้าไม่ได้จำกัดอยู่เพียงในระดับระหว่างประเทศมหาอำนาจเท่านั้น แต่ยังอาจสะท้อนกลับมาในรูปแบบของมาตรการปกป้องตลาด เช่น การเก็บภาษีนำเข้าสินค้าจากจีน ซึ่งอาจส่งผลต่อความสามารถในการแข่งขันของไทยในตลาดต่างประเทศได้เช่นกัน

นอกจากนี้ ความไม่แน่นอนด้านนโยบายเศรษฐกิจในระดับโลกยังอาจส่งผลให้ภาคธุรกิจชะลอการลงทุน โดยเฉพาะกลุ่มที่เน้นการผลิตเพื่อส่งออก ซึ่งจะนำไปสู่การเติบโตของเศรษฐกิจที่ต่ำกว่าคาดการณ์ ขณะที่ในจีน การชะลอตัวอย่างต่อเนื่องของภาคอสังหาริมทรัพย์ยังเป็นอีกหนึ่งปัจจัยเสี่ยงที่ส่งผลต่อกิจกรรมทางเศรษฐกิจของภูมิภาคโดยรวม ในด้านการเงิน ภาวะการเงินที่ตึงตัวในตลาดโลกประกอบกับความต้องการสินทรัพย์จากตลาดเกิดใหม่ที่ลดลง อาจนำไปสู่การไหลออกของเงินทุน ค่าเงินอ่อนตัว และต้นทุนทางการเงินที่สูงขึ้น ซึ่งเป็นภาระต่อประเทศที่มีหนี้สาธารณะสูง รวมถึงประเทศไทย โดยเฉพาะหากต้องกู้เงินเพิ่มเพื่อใช้ในการดำเนินนโยบายกระตุ้นเศรษฐกิจ

ความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะเหตุการณ์ที่กระทบต่อความมั่นคงด้านพลังงาน ก็เป็นอีกปัจจัยที่ประเทศผู้นำเข้าพลังงานอย่างไทยต้องจับตามอง หากเกิดความขัดแย้งที่รุนแรงขึ้นในภูมิภาคใดของโลก ราคาพลังงานที่สูงขึ้นจะซ้ำเติมต้นทุนการผลิตและค่าครองชีพภายในประเทศ ในขณะเดียวกัน ภัยธรรมชาติที่เกิดถี่ขึ้นจากการเปลี่ยนแปลงของสภาพภูมิอากาศก็เป็นปัจจัยเสี่ยงสำคัญ โดยในปีที่ผ่านมา พื้นที่หลายแห่งในภูมิภาค รวมถึงไทย ต้องเผชิญกับเหตุแผ่นดินไหวที่สร้างความเสียหายต่อโครงสร้างพื้นฐานและเศรษฐกิจท้องถิ่นอย่างมีนัยสำคัญ

แม้ภาพรวมจะเต็มไปด้วยความเสี่ยง แต่อย่างไรก็ตาม ยังมีโอกาสด้านบวกบางประการที่อาจช่วยหนุนเศรษฐกิจภูมิภาคให้เติบโตได้ดีกว่าคาดการณ์ เช่น การคลี่คลายของความตึงเครียดทางการค้า ซึ่งจะช่วยกระตุ้นความเชื่อมั่นและการลงทุน การใช้นโยบายการคลังเชิงรุกจากประเทศเศรษฐกิจขนาดใหญ่ รวมถึงการยกระดับผลิตภาพจากการเร่งปรับใช้เทคโนโลยีดิจิทัลและปัญญาประดิษฐ์ ซึ่งหากสามารถเกิดขึ้นได้จริง จะส่งผลดีต่อเศรษฐกิจไทยและภูมิภาคในระยะยาว

ภาพที่ 3 ความเสี่ยงทางด้านเศรษฐกิจของประเทศกลุ่ม EAP

ที่มา: World Bank

ท่ามกลางความเปราะบางทางเศรษฐกิจที่ยังฟื้นตัวได้ไม่เต็มที่ ประเทศไทยกลับต้องเผชิญกับวิกฤตการเมืองที่อาจซ้ำเติมสถานการณ์ให้ย่ำแย่ลงกว่าเดิม โดยล่าสุดสำนักข่าว Bloomberg รายงานว่า ความไม่แน่นอนทางการเมืองที่เกิดขึ้นจากกรณีบทสนทนาระหว่างนายกรัฐมนตรีแพทองธาร ชินวัตร กับอดีตผู้นำกัมพูชา ฮุน เซน ที่รั่วไหลออกมานั้น ได้จุดกระแสวิพากษ์วิจารณ์จากฝ่ายกองทัพอย่างรุนแรง และนำไปสู่แรงกดดันทางการเมืองภายในประเทศอย่างฉับพลัน

พรรคภูมิใจไทย ซึ่งเป็นพรรคร่วมรัฐบาลหลักได้ประกาศถอนตัวอย่างเป็นทางการ ส่งผลให้เสียงสนับสนุนในสภาของรัฐบาลลดลงจนใกล้เคียงกับระดับเสียงข้างน้อย ขณะที่พรรคร่วมอื่น ๆ ก็เริ่มทบทวนจุดยืนของตนเอง โดยบางพรรคแสดงความกังวลเกี่ยวกับเสถียรภาพของรัฐบาล และไม่ปฏิเสธความเป็นไปได้ของการเลือกตั้งใหม่ หากสถานการณ์ไม่คลี่คลาย

นายกรัฐมนตรีแพทองธารยังคงยืนยันว่าจะไม่ลาออกหรือยุบสภาในเวลานี้ แต่ก็ยอมรับว่าไม่สามารถรับประกันได้ว่าพรรคร่วมทุกพรรคจะยังอยู่ในฝ่ายรัฐบาลต่อไป ความพยายามในการประคองสถานการณ์จึงรวมถึงการลงพื้นที่ชายแดนเพื่อแสดงท่าทีสนับสนุนกองทัพ และเจรจาโดยตรงกับผู้บัญชาการกองทัพบกเพื่อรักษาความมั่นคงของประเทศ

อย่างไรก็ตาม การเมืองที่ไร้เสถียรภาพได้ส่งผลกระทบอย่างชัดเจนต่อเศรษฐกิจไทย ดัชนีตลาดหุ้นไทย (SET Index) ร่วงลงกว่า 23% นับตั้งแต่ต้นปี สะท้อนความกังวลของนักลงทุนที่เริ่มลดน้ำหนักการลงทุนในสินทรัพย์ไทย ไม่เพียงแต่สถานการณ์ภายในประเทศเท่านั้น แต่ยังมีปัจจัยเสี่ยงจากภายนอก เช่น แนวโน้มการเก็บภาษีนำเข้าสินค้าจากไทยของสหรัฐฯ และการชะลอตัวของอุปสงค์จากจีน ซึ่งล้วนบั่นทอนความเชื่อมั่นในแนวโน้มเศรษฐกิจไทย

สำนักงานเศรษฐกิจการคลังได้ปรับลดประมาณการการเติบโตทางเศรษฐกิจปี 2568 เหลือเพียง 1.3% – 2.3% ซึ่งอยู่ในระดับต่ำเมื่อเทียบกับศักยภาพของประเทศ อีกทั้งยังมีความเสี่ยงที่กระบวนการจัดทำงบประมาณปี 2569 จะต้องล่าช้าออกไป หากเกิดการเปลี่ยนแปลงทางการเมืองเพิ่มเติม ซึ่งอาจส่งผลต่อการเบิกจ่ายภาครัฐและแผนกระตุ้นเศรษฐกิจ

เมื่อพิจารณาภาวะเศรษฐกิจในบริบทของภาคอีสาน จะพบว่า ภาคอีสานได้รับผลกระทบทางเศรษฐกิจค่อนข้างน้อยเมื่อเทียบกับภูมิภาคอื่นของประเทศ ทั้งนี้ หากพิจารณาในด้านการค้าระหว่างประเทศ พบว่ากิจกรรมการค้าหลักของภาคอีสานเป็นการค้าชายแดนกับประเทศลาว ทั้งในลักษณะการค้าขายโดยตรงและการขนส่งสินค้าต่อไปยังประเทศจีน จึงไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากความผันผวนของตลาดโลก ในด้านการท่องเที่ยว ภาคอีสานพึ่งพานักท่องเที่ยวจากประเทศลาวเป็นหลัก ต่างจากภูมิภาคอื่นที่พึ่งพานักท่องเที่ยวจากจีนเป็นจำนวนมาก ดังนั้น แม้จำนวนนักท่องเที่ยวจีนลดลงอย่างมีนัยสำคัญ แต่ผลกระทบที่เกิดขึ้นกับภาคอีสานกลับมีน้อยกว่า อย่างไรก็ตาม ภาคอีสานยังคงเผชิญความท้าทายจากปัญหาความไม่แน่นอนด้านชายแดน โดยเฉพาะพื้นที่ที่ติดกับประเทศกัมพูชา หากมีการปิดด่านชายแดน อาจส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในพื้นที่ และทำให้เกิดความสูญเสียทางรายได้สูงถึงหลายหมื่นล้านบาท

ทั้งนี้ ธนาคารแห่งประเทศไทยได้รายงานสถานการณ์เศรษฐกิจภาคอีสานเมื่อเดือนพฤษภาคมที่ผ่านมา โดยคาดการณ์ว่าในไตรมาสที่ 2 ของปี 2568 เศรษฐกิจภาคอีสานมีแนวโน้มทรงตัว ปัจจัยสนับสนุนหลักมาจากวันหยุดยาวและเทศกาลสงกรานต์ ซึ่งมีขนาดใหญ่และมีผู้เข้าร่วมมากขึ้น ส่งผลให้เกิดการกระตุ้นการใช้จ่ายในกลุ่มสินค้าอุปโภคบริโภคและช่วยให้ภาคบริการด้านการท่องเที่ยวขยายตัว อย่างไรก็ตาม รายได้ของเกษตรกรในภูมิภาคยังคงหดตัวต่อเนื่องจากปัจจัยด้านราคาผลผลิต ซึ่งส่งผลให้การบริโภคโดยรวมยังอยู่ในระดับต่ำ และกลายเป็นข้อจำกัดสำคัญต่อการฟื้นตัวของเศรษฐกิจในภาพรวมของภาคอีสาน

อ้างอิง

- World Bank: https://openknowledge.worldbank.org/server/api/core/bitstreams/2baabfb0-d076-444b-9564-7935afab5ada/content

- Bloomberg: https://www.bloomberg.com/news/articles/2025-06-20/political-woes-threaten-to-sink-thai-economy-deeper-into-malaise?sref=CVqPBMVg

- https://www.bloomberg.com/news/articles/2025-06-20/how-thai-political-crisis-may-unfold-as-pm-fights-to-keep-job

- ธนาคารแห่งประเทศไทย: https://www.bot.or.th/th/thai-economy/regional-economy/northeastern-economy/the-state-of-northeastern-economy/2025-q01-ne-press-and-table.html