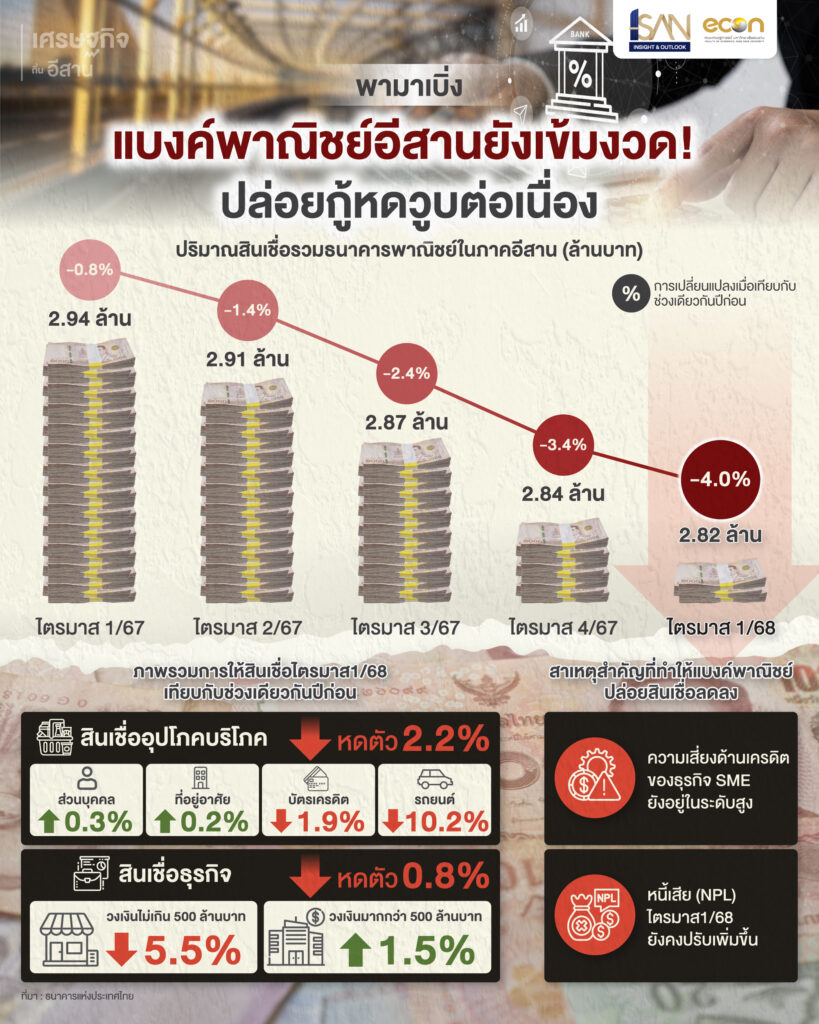

แบงค์พาณิชย์อีสานยังเข้มงวด! ปล่อยกู้หดวูบต่อเนื่อง

ธนาคารแห่งประเทศไทยรายงานปริมาณการปล่อยสินเชื่อของธนาคารพาณิชย์ในไตรมาส 1/2568 โดยพบว่า ภาพรวมทั่วประเทศยังคงชะลอตัวลงจากไตรมาสก่อนหน้า เช่นเดียวกับในพื้นที่ภาคอีสาน ซึ่งมีมูลค่าสินเชื่อรวมอยู่ที่ 2,823,141 ล้านบาท ลดลง 0.9% จากไตรมาสก่อน และลดลงกว่า 4.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยหากมองย้อนปริมาณสินเชื่อและอัตราการเปลี่ยนแปลงเมื่อเทียบกับปีก่อน(%YoY) ของภาคอีสาน มีตัวเลขดังนี้

- ไตรมาส 1/2567: ปล่อยสินเชื่อ 2.94 ล้านล้านบาท หดตัว 0.8%

- ไตรมาส 2/2567: ปล่อยสินเชื่อ 2.91 ล้านล้านบาท หดตัว 1.4%

- ไตรมาส 3/2567: ปล่อยสินเชื่อ 2.87 ล้านล้านบาท หดตัว 2.4%

- ไตรมาส 4/2567: ปล่อยสินเชื่อ 2.84 ล้านล้านบาท หดตัว 3.4%

จะเห็นได้ว่าปริมาณสินเชื่อยังคงหดตัวลงต่อเนื่องในทุกไตรมาส โดยสาเหตุสำคัญคือ ความเสี่ยงด้านเครดิตของธุรกิจ SME ที่ยังอยู่ในระดับสูงและสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในไตรมาส 1/2568 ยังคงปรับตัวเพิ่มขึ้น ซึ่งเป็นปัจจัยสำคัญที่ทำให้ธนาคารพาณิชย์ต้องเข้มงวดมากขึ้นในการปล่อยสินเชื่อ

ด้านภาพรวมการให้สินเชื่อไตรมาส1/2568 ของทั้งประเทศ เทียบกับช่วงเดียวกันปีก่อน

- สินเชื่ออุปโภคบริโภค ภาพรวมหดตัว 2.2% แต่ละหมวดเปลี่ยนแปลงดังนี้

- สินเชื่อส่วนบุคคล ขยายตัว 0.3%

- สินเชื่อที่อยู่อาศัย ขยายตัว 0.2%

- สินเชื่อบัตรเครดิต หดตัว 1.9%

- สินเชื่อรถยนต์ หดตัว 10.2%

- สินเชื่อธุรกิจ ภาพรวมหดตัว 0.8%

- สินเชื่อวงเงินไม่เกิน 500 ล้านบาท หดตัว 5.5%

- สินเชื่อวงเงินมากกว่า500 ล้านบาท ขยายตัว 1.5%

ผลจากการที่ธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น หรือที่เรียกว่า “การหดตัวของสินเชื่อ” (Credit Crunch) จะส่งผลกระทบต่อเศรษฐกิจและธุรกิจในวงกว้าง ดังนี้:

ผลกระทบโดยรวม:

- เศรษฐกิจชะลอตัว: เมื่อสินเชื่อหายากขึ้น ภาคธุรกิจจะลงทุนน้อยลง ผู้บริโภคจะลดการใช้จ่าย ทำให้การเติบโตทางเศรษฐกิจชะลอตัวลง หรืออาจนำไปสู่ภาวะเศรษฐกิจถดถอย

- สภาพคล่องตึงตัว: ธุรกิจและครัวเรือนจะมีเงินทุนหมุนเวียนน้อยลง ทำให้เกิดปัญหาในการชำระหนี้ การบริหารจัดการกระแสเงินสด และการขยายธุรกิจ

- การลงทุนลดลง: ธุรกิจต่าง ๆ โดยเฉพาะธุรกิจขนาดเล็กและขนาดกลาง (SMEs) จะเข้าถึงแหล่งเงินทุนได้ยากขึ้น ทำให้ไม่สามารถลงทุนในโครงการใหม่ๆ หรือขยายกิจการได้ ซึ่งจะส่งผลกระทบต่อการสร้างงานและการเติบโตในระยะยาว

- การบริโภคหดตัว: ผู้บริโภคมีแนวโน้มที่จะกู้ยืมเพื่อซื้อบ้าน รถยนต์ หรือสินค้าอื่นๆ ได้ยากขึ้น ทำให้การบริโภคโดยรวมลดลง

- อัตราการว่างงานเพิ่มขึ้น: เมื่อธุรกิจไม่สามารถขยายตัวหรือแม้แต่รักษาระดับการดำเนินงานได้ ก็อาจต้องลดขนาดองค์กรหรือเลิกจ้างพนักงาน ทำให้เกิดการว่างงานเพิ่มขึ้น

- หนี้เสีย (NPL) เพิ่มขึ้น: ในช่วงที่เศรษฐกิจชะลอตัว รายได้ลดลง ธุรกิจและครัวเรือนอาจประสบปัญหาในการชำระหนี้คืน ทำให้สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของธนาคารเพิ่มขึ้น

แล้วผลจากการหดตัวของสินเชื่อหรือธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้นคืออะไรและจะกระทบกับธุรกิจใดมากที่สุด

ธุรกิจที่จะได้รับผลกระทบมากที่สุด:

ธุรกิจที่จะได้รับผลกระทบมากที่สุดจากการหดตัวของสินเชื่อ มักจะเป็นธุรกิจที่พึ่งพาเงินกู้ในการดำเนินงานหรือขยายธุรกิจเป็นอย่างมาก และธุรกิจที่มีความเสี่ยงสูงหรือมีกระแสเงินสดไม่แน่นอน โดยเฉพาะ:

- ธุรกิจขนาดกลางและขนาดย่อม (SMEs): เป็นกลุ่มที่ได้รับผลกระทบหนักที่สุด เนื่องจากมักจะไม่มีหลักประกันหรือเครดิตที่แข็งแกร่งเท่าธุรกิจขนาดใหญ่ ทำให้เข้าถึงสินเชื่อได้ยากกว่า และมีความเปราะบางต่อการเปลี่ยนแปลงของสภาวะสินเชื่อมากกว่า

- ธุรกิจอสังหาริมทรัพย์และก่อสร้าง: ธุรกิจเหล่านี้มักต้องพึ่งพาเงินกู้จำนวนมากในการพัฒนาโครงการ เมื่อสินเชื่อตึงตัว การกู้เพื่อพัฒนาโครงการใหม่ๆ หรือการกู้ซื้อบ้านก็จะยากขึ้น ทำให้ตลาดชะลอตัว

- ธุรกิจเช่าซื้อยานยนต์: ทั้งรถยนต์และรถจักรยานยนต์ เมื่อธนาคารเข้มงวดการปล่อยสินเชื่อเช่าซื้อ ผู้บริโภคจะซื้อรถได้ยากขึ้น ทำให้ยอดขายและธุรกิจเช่าซื้อชะลอตัว

- ธุรกิจที่มีการลงทุนสูง: เช่น ธุรกิจที่ต้องใช้เครื่องจักรขนาดใหญ่ ธุรกิจเทคโนโลยี หรือธุรกิจที่ต้องมีการวิจัยและพัฒนาอย่างต่อเนื่อง หากเข้าถึงเงินทุนไม่ได้ก็จะส่งผลต่อการเติบโต

- ธุรกิจที่มีความเปราะบางด้านกระแสเงินสด: เช่น ธุรกิจเริ่มต้น (Start-up) หรือธุรกิจที่มีวัฏจักรการผลิตยาวนาน ที่ต้องใช้เงินทุนหมุนเวียนจำนวนมาก

- ภาคครัวเรือน: แม้จะไม่ใช่ธุรกิจโดยตรง แต่ภาคครัวเรือนก็ได้รับผลกระทบอย่างมากจากการเข้มงวดสินเชื่อ โดยเฉพาะการกู้ซื้อบ้าน รถยนต์ หรือสินเชื่อส่วนบุคคล ซึ่งจะส่งผลกระทบต่อกำลังซื้อและการบริโภคโดยรวม

ผลกระทบที่เกิดกับธุรกิจเหล่านี้จะส่งผลเป็นลูกโซ่ต่ออะไรบ้าง?

การที่ธุรกิจบางประเภทได้รับผลกระทบจากการหดตัวของสินเชื่อ จะก่อให้เกิดผลกระทบแบบลูกโซ่ (Domino Effect) ที่ขยายวงกว้างออกไปสู่ภาคส่วนอื่นๆ ของเศรษฐกิจ ดังนี้:

1. การลดลงของการจ้างงานและรายได้ครัวเรือน:

- ธุรกิจ SMEs: เมื่อ SMEs เข้าถึงสินเชื่อได้ยากขึ้น พวกเขาก็จะชะลอการขยายตัว ลดการลงทุน หรือแม้แต่ต้องปิดกิจการ ทำให้เกิดการ เลิกจ้างงาน เพิ่มขึ้น หรือ ชะลอการจ้างงานใหม่

- ธุรกิจอสังหาริมทรัพย์และก่อสร้าง: โครงการใหม่ลดลง งานก่อสร้างชะลอตัว ทำให้ แรงงานในภาคก่อสร้างตกงาน หรือมีรายได้ลดลง

- ธุรกิจยานยนต์: ยอดขายรถยนต์ลดลง โรงงานผลิตรถยนต์อาจต้อง ลดกำลังการผลิต หรือ เลิกจ้างพนักงาน

- ผลกระทบลูกโซ่: เมื่อคนตกงานหรือมีรายได้ลดลง กำลังซื้อของภาคครัวเรือน ก็จะลดลงตามไปด้วย ทำให้การบริโภคสินค้าและบริการในภาพรวมหดตัว

2. ผลกระทบต่อภาคการผลิตและซัพพลายเชน:

- อสังหาริมทรัพย์และก่อสร้าง: เมื่อธุรกิจนี้ซบเซา จะส่งผลกระทบโดยตรงต่อธุรกิจที่เกี่ยวข้องในซัพพลายเชน เช่น

- ผู้ผลิตวัสดุก่อสร้าง: (ปูนซีเมนต์ เหล็ก อิฐ กระเบื้อง สายไฟ) ยอดขายลดลง กำลังการผลิตลดลง

- ผู้ผลิตเฟอร์นิเจอร์และของตกแต่งบ้าน: ยอดขายลดลง

- ธุรกิจขนส่ง: ความต้องการขนส่งวัสดุก่อสร้างและสินค้าลดลง

- สถาปนิก วิศวกร และผู้รับเหมาย่อย: งานลดลง รายได้หดหาย

- ยานยนต์: การผลิตรถยนต์ที่ลดลงจะกระทบต่อ:

- ผู้ผลิตชิ้นส่วนยานยนต์: (เครื่องยนต์ ชิ้นส่วนอิเล็กทรอนิกส์ ยางรถยนต์ แบตเตอรี่) ยอดสั่งซื้อลดลง

- ธุรกิจที่เกี่ยวข้องกับบริการยานยนต์: (ศูนย์ซ่อมบำรุง ร้านอะไหล่) อาจได้รับผลกระทบจากยอดขายรถใหม่ที่ลดลง

- SMEs (ในวงกว้าง): SMEs ที่เป็นผู้ผลิตหรือผู้ให้บริการวัตถุดิบและส่วนประกอบให้กับธุรกิจขนาดใหญ่หรือภาคอุตสาหกรรมอื่น ๆ จะได้รับผลกระทบตามไปด้วย เมื่อคำสั่งซื้อลดลง

- ผลกระทบลูกโซ่: การที่ภาคการผลิตลดลง จะทำให้ GDP ของประเทศลดลง เกิดการ หดตัวของการลงทุน และอาจทำให้ ประสิทธิภาพการผลิตของประเทศลดลง ในระยะยาว

-

3. ผลกระทบต่อภาคบริการ:

-

-

-

- เมื่อคนมีรายได้ลดลงหรือตกงาน พวกเขาก็จะ ลดการใช้จ่ายในภาคบริการ เช่น ร้านอาหาร โรงแรม การท่องเที่ยว การบันเทิง ร้านค้าปลีกต่างๆ

- ผลกระทบลูกโซ่: ธุรกิจบริการที่พึ่งพากำลังซื้อของผู้บริโภคก็จะได้รับผลกระทบ ทำให้ ยอดขายลดลง อาจต้อง ลดจำนวนพนักงาน หรือ ปิดกิจการ ซึ่งจะยิ่งซ้ำเติมปัญหาการว่างงานและกำลังซื้อ

-

-

4. ผลกระทบต่อภาคการเงิน:

-

- ธนาคาร: เมื่อธุรกิจต่างๆ ประสบปัญหา รายได้ลดลงหรือปิดกิจการ ทำให้ หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของธนาคารเพิ่มขึ้น ซึ่งจะลดความสามารถในการปล่อยสินเชื่อใหม่ของธนาคารในอนาคต (ยิ่งตอกย้ำปัญหาการหดตัวของสินเชื่อ)

- สถาบันการเงินอื่นๆ: บริษัทสินเชื่อเช่าซื้อ บริษัทบัตรเครดิต ก็จะได้รับผลกระทบจากหนี้เสียที่เพิ่มขึ้นเช่นกัน

- ผลกระทบลูกโซ่: ความไม่มั่นคงในภาคการเงินอาจ บั่นทอนความเชื่อมั่นของนักลงทุน ทั้งในและต่างประเทศ ส่งผลให้การลงทุนลดลง และอาจทำให้ ตลาดหลักทรัพย์ผันผวน

5. ผลกระทบต่อรายได้ภาครัฐ:

-

- เมื่อเศรษฐกิจชะลอตัว ธุรกิจมีกำไรลดลง ผู้คนมีรายได้น้อยลง การจัดเก็บภาษีของภาครัฐ (ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม) ก็จะลดลงตามไปด้วย

- ผลกระทบลูกโซ่: ภาครัฐอาจมีงบประมาณจำกัดในการดำเนินโครงการกระตุ้นเศรษฐกิจ หรือการลงทุนในโครงสร้างพื้นฐาน ซึ่งจะยิ่งทำให้การฟื้นตัวของเศรษฐกิจเป็นไปได้ยาก

กล่าวโดยสรุป การหดตัวของสินเชื่อเป็นจุดเริ่มต้นของวัฏจักรลบ (Negative Feedback Loop) ที่จะแพร่กระจายไปทั่วระบบเศรษฐกิจ ทำให้เกิดการชะลอตัวในหลายภาคส่วน นำไปสู่การว่างงาน การบริโภคที่ลดลง การลงทุนที่หดหาย และความไม่มั่นคงทางการเงิน ซึ่งเป็นสิ่งที่รัฐบาลและธนาคารกลางมักจะพยายามหามาตรการมาแก้ไขเพื่อป้องกันไม่ให้ลุกลามเป็นวิกฤตเศรษฐกิจในวงกว้าง